Authors

geography

- Bolivia

- Ecuador

- Guatemala

- India

- Latin America and The Caribbean

- Nigeria

- South Asia

- Sub-Saharan Africa

Topics

- Access Usage Gap

- Agent Banking

- Agricultural and Rural Finance

- Challenges and Crises

- Consumer Protection

- Credit

- Customer Centricity

- Digital Financial Services

- Digital Payments

- Digital Transformation

- Enabling Environment

- Financial Capability

- Financial Health

- Financial Inclusion Strategy

- Fintech

- Human Centered Design

- Microfinance

- Mobile Banking

- MSME/SME Finance

- Partnerships

- Personal Financial Management

- Resilience

- Responsible Digital Finance

- Responsible Product Design and Delivery

- Rural Populations

- Savings

- Small Business Owners

- Smallholder Farmers

- Underserved Groups

- Women

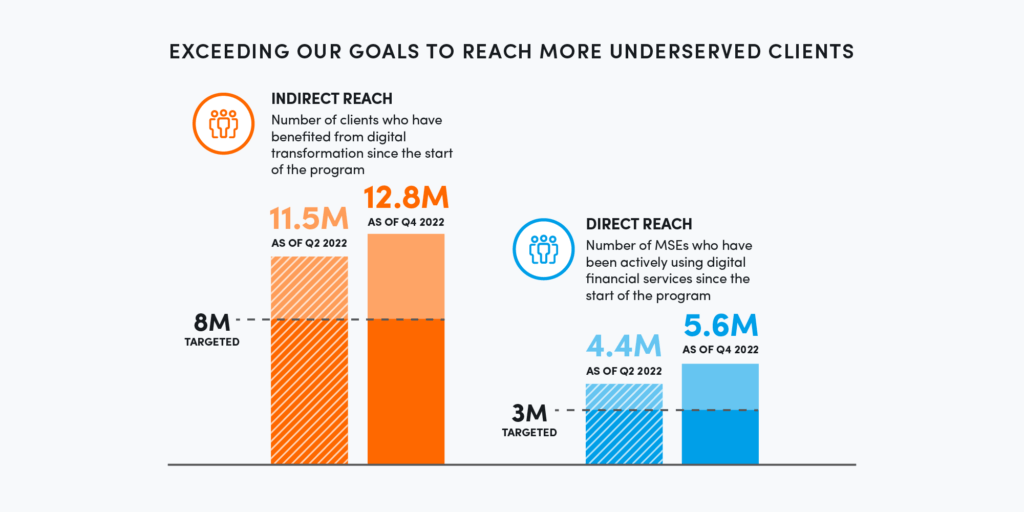

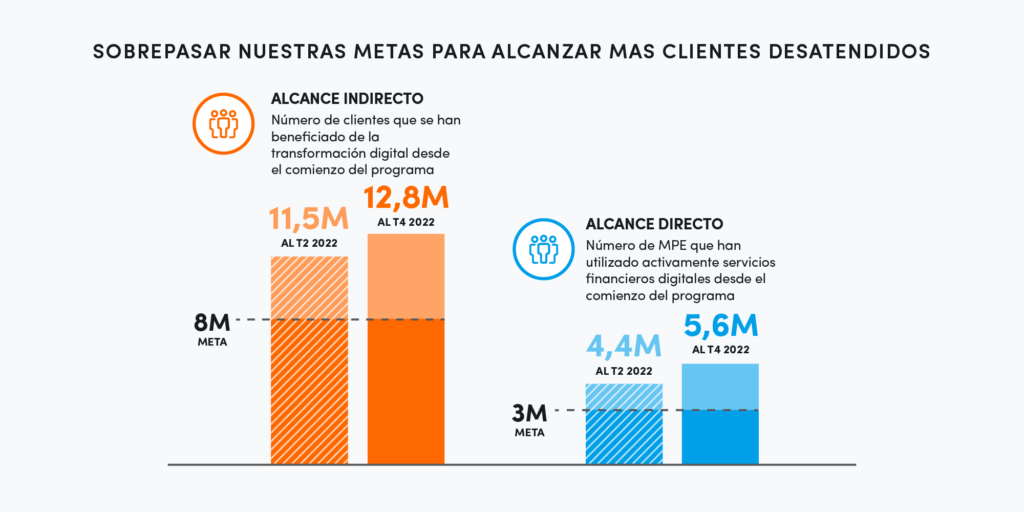

In November 2018, the Mastercard Center for Inclusive Growth and Accion launched the MSE accelerator program (MAP) to support millions of underserved micro and small enterprises (MSEs) around the world by digitally transforming their financial service providers (FSPs). Through the program, Accion worked with a cohort of 47 fintechs and nine FSPs across Asia, Latin America, and Africa — helping them design innovative digital products, financial services, digital tools, and infrastructure to better meet the needs of underserved people. The program enabled 12.8 million people to benefit from digital financial services, including 5.6 million micro and small businesses that used these services.

As part of Accion’s commitment to outcomes-based impact measurement, we wanted to understand how digitizing FSPs contributed to changes in the quality of life, financial health, and business growth of microbusinesses. We conducted a 16-month longitudinal study over three survey periods with select program partners to understand the impact of digital transformation on the lives of MSE owners and the key socioeconomic outcomes that resulted from program initiatives.

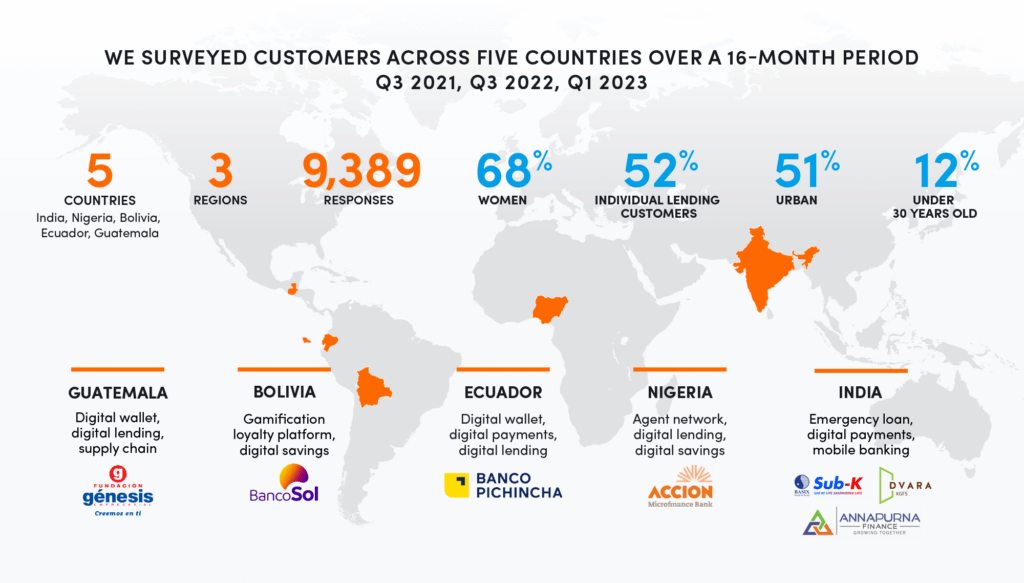

This brief serves as an extension to earlier findings and includes new data from a third round of surveys conducted with program partners in Ecuador, Guatemala, India, and Nigeria in Q1 2023.

Insights from the previous two survey periods (Q3 2021 and Q3 2022) with aggregated data from Bolivia, Ecuador, Guatemala, India, and Nigeria are available in this report published in November 2022.

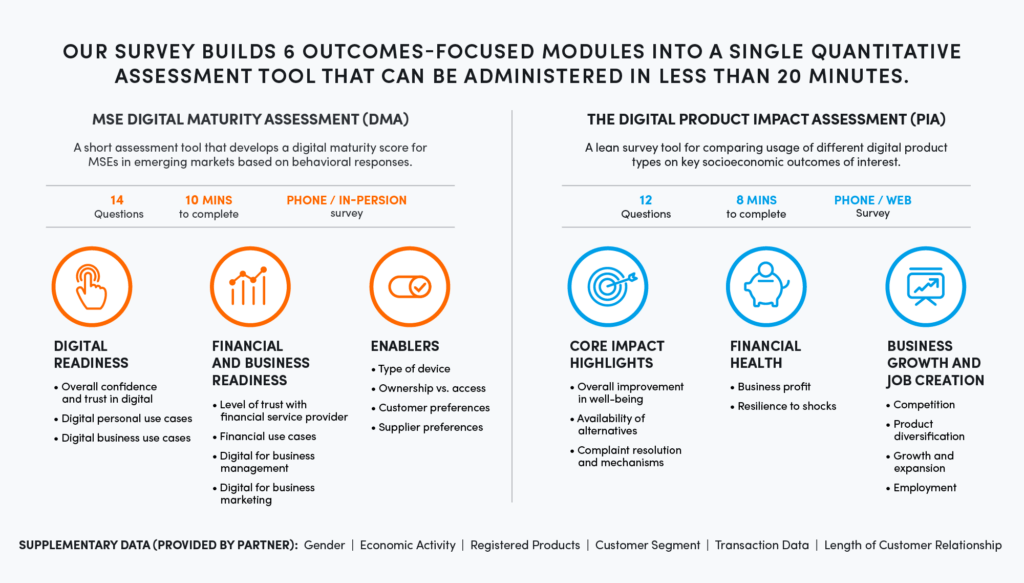

The aim of this research was to enable FSP partners’ customers to share the changes they experienced during the survey period with respect to financial health challenges, business growth opportunities, and access and usage of digital financial services (DFS), and to determine whether products produced under the program played a role in these changes.

This study provides findings on the relationships observed between MAP digital product usage and financial health and business growth outcomes reported by product users.

For the purposes of this survey, “improvements in financial health” and “improvements in business growth,” are defined as an increase in at least one of the outcomes listed below.

| Financial Health | Business Growth |

|---|---|

|

|

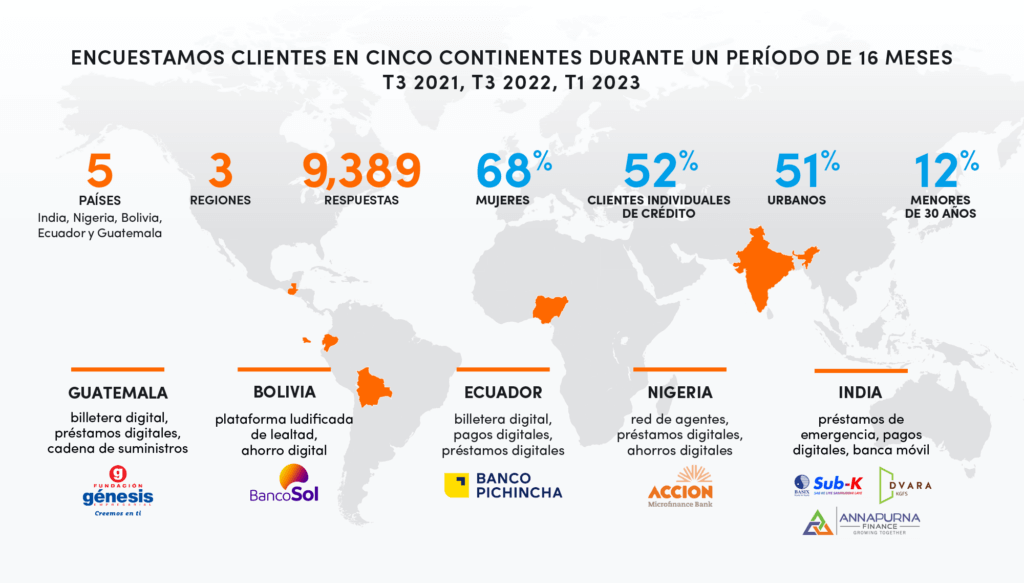

Throughout the longitudinal research, Accion collected 9,389 responses across five countries over a 16-month survey period.

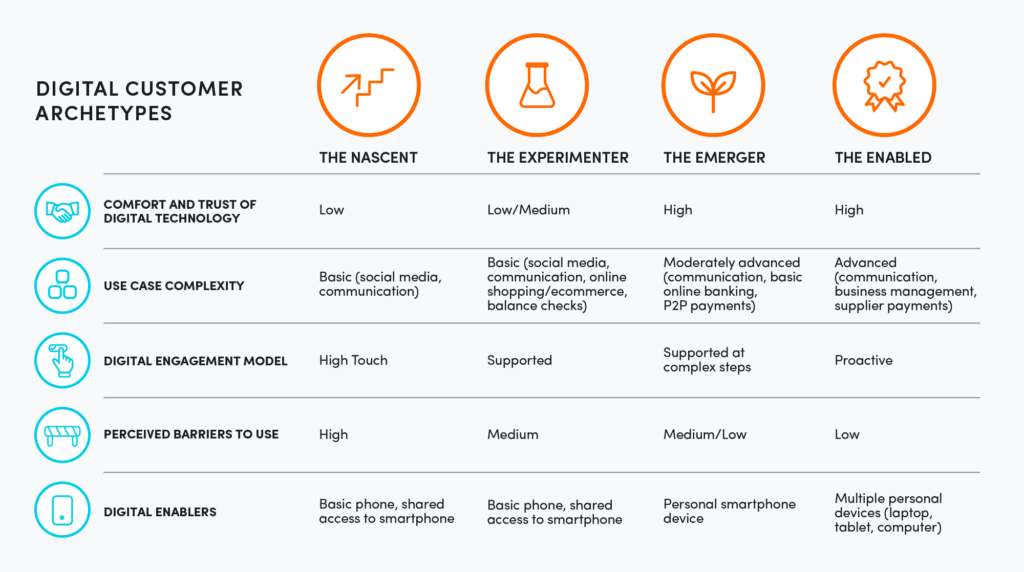

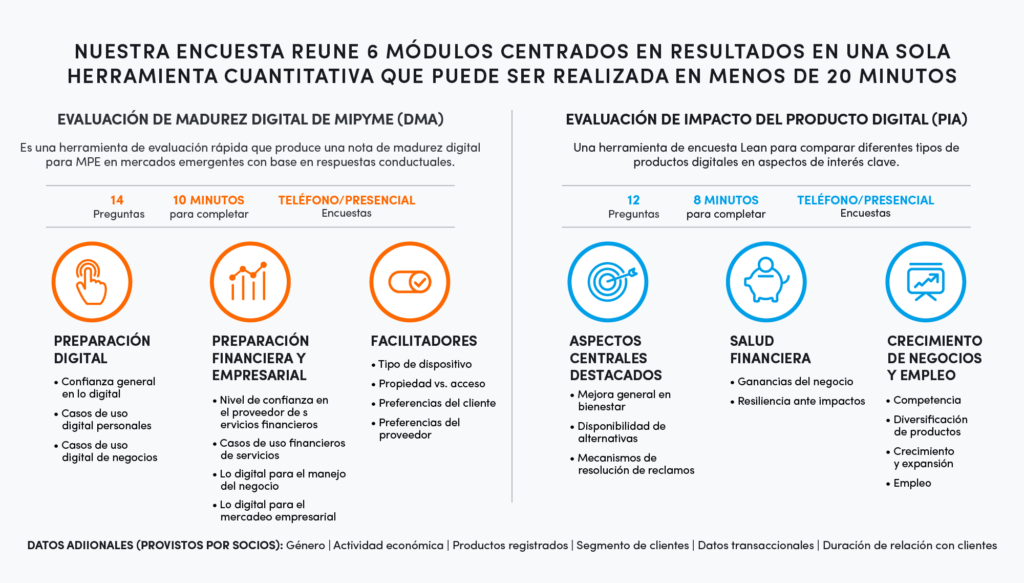

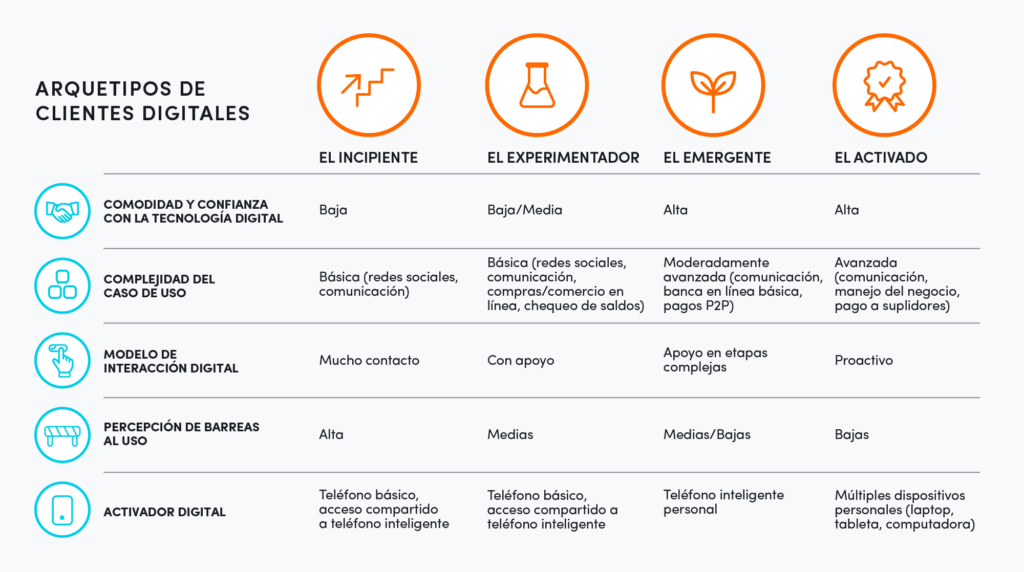

Accion’s MSE digital maturity assessment segments individuals into four different categories of digital maturity – nascent, experimenter, emerger and enabled – based on their level of access to, usage of, and perceptions toward digital tools (mobile phones, laptops, tablets) and digital financial services.

Between the start of the survey and Q1 2023, people in the most digitally mature category (‘Enabled’) more than doubled from 19 to 39 percent. We also observed a significant increase in smartphone penetration and the way digital tools were being utilized to access financial services. Uptick in active, more frequent usage can symbolize increasing trust and confidence in digital tools amongst MSEs. By categorizing different types of users based on their digital adoption trends, MSE-serving institutions can benefit from understanding the different drivers behind ‘digital adoption’ and how to scale usage of their products, channels, and services.

With increasing digital maturity and usage globally, micro and small business owners surveyed from Q3 2021 to Q1 2023 reported that digital products developed and enhanced through the partnership contributed to improvements in their business growth and financial health. These benefits are especially noticeable among women-owned businesses and frequent users of MAP products. Across the board, a majority of product users reported that they perceived these products to be better than available alternatives in their respective markets.

New data from partners in Ecuador, Guatemala, India, and Nigeria shed additional light on these six key learnings about the benefits of well-designed, financially inclusive digital products:

1. Using digital products can build financial health

After 16 months of usage, 87 percent of users said that MAP products contributed to improved financial health outcomes. This is an increase from the 80 percent of users that attributed financial health benefits to MAP products at the end of the 12-month period. In India, 89 percent of MAP product users who reported improvements in financial health outcomes attributed improvements to the MAP products.

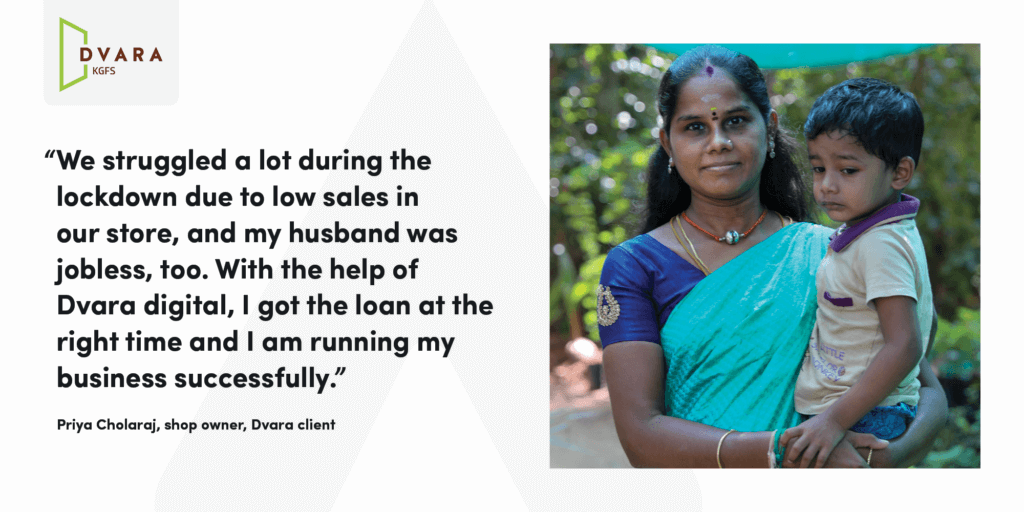

77 percent of SaveBrighta users reported that it helped them resolve financial challenges

In Nigeria, 77 percent of SaveBrighta (a digitally enabled savings product) users reported that it helped resolve financial challenges they had experienced over the previous 16 months. This included not being able to purchase inventory to meet demand and not being able to save as much as they would have liked. We observed that more digitally mature customers were 33 percent more likely to report a benefit than less digitally mature users.

Overall, more digitally mature individuals reported better access to credit and savings.

These early findings suggest that users with a digital maturity that improves over time may face fewer financial health challenges in the future, as they can better manage their expenses and respond to financial shocks.

2. Digital products can unlock business growth

In the past year, customers reported that using MAP products directly improved their ability to increase business growth activities and expand their businesses.

A total of 65 percent of MAP product users in this survey sample said they increased business growth activities in the last 16 months. 80 percent of these product users attributed this growth to the usage of MAP products, an increase from the 61 percent who had attributed benefits at the 12-month period.

Beyond seeing improvements in business growth outcomes of their customers, FSPs have also benefitted directly from digital transformation. Digital channels for customer acquisition and servicing are more cost-effective and can drive significant operational efficiencies for FSPs.

3. Digital products can improve women’s financial health

While women microbusiness owners were particularly hard hit by the pandemic, we saw a refreshed outlook on women’s ability to adopt and benefit from digital products and services.

Female micro and small business owners that participated in the program reported significant improvements in their financial health in the previous 16 months, with more than 75 percent of product users reporting an improvement in financial health outcomes and 80 percent of those reporting these improvements came from using MAP digital products.

The majority of the 12.8 million clients reached through this program were women. The early stages of the program recorded digital uptake among FSP partners primarily consisting of male users, but by Q4 2022, over 70 percent of MAP digital product users were women, enabling us to gather large amounts of sex-disaggregated data on the benefits of the program for women-owned micro and small businesses.

4. Frequent users can see more business value

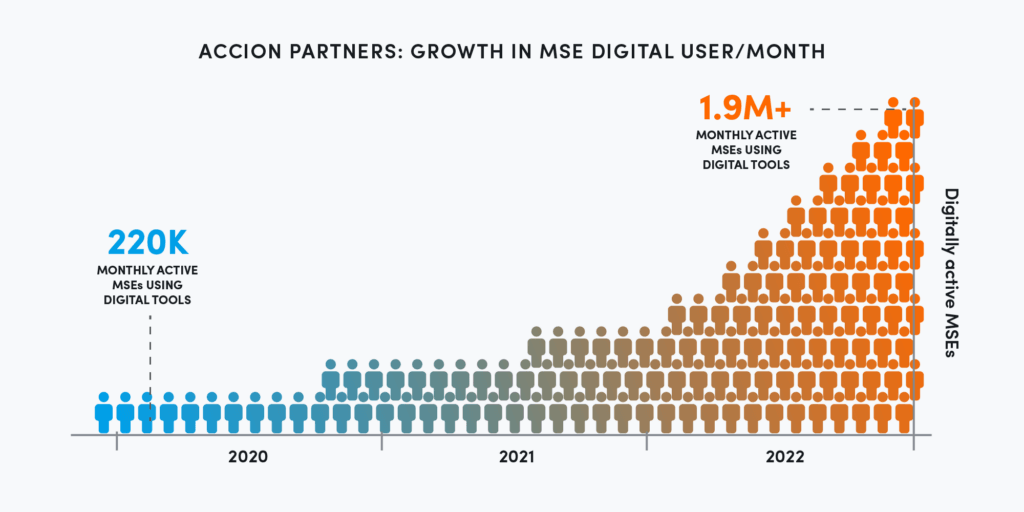

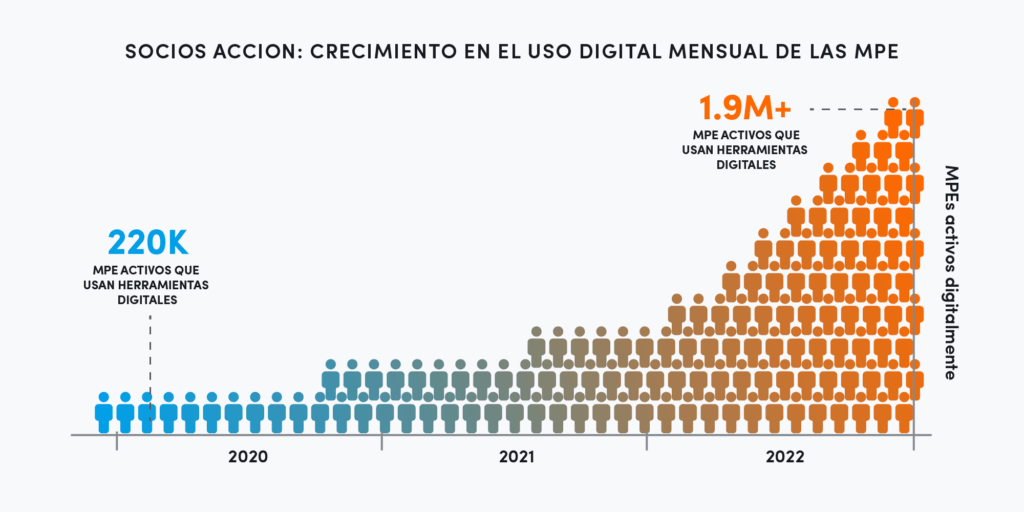

On average, our partners grew their number of monthly active digital users since joining the program by more than eight times. Nearly 2 million MSEs began using MAP products and services on an active 30-day basis, a significant increase from the start of the program.

People that used MAP digital products more frequently were more likely to report that the products contributed to improvements in business growth outcomes. More active digital product users (as defined by product activity in the last 30 days) were 30 percent more likely to report that MAP products contributed to improvements in business growth, compared to one-time or infrequent digital product users.

It is important to keep in mind, however, that more frequent users may also increase their expectations over time, requiring FSPs to “up their game” periodically to stay competitive and maintain market leadership. Institutions can take a more conscious and comprehensive effort to diversify the services and products being offered to respond to the evolving digital needs and capacities of consumers.

5. Digital payments are in demand

As customers of micro and small businesses adopt digital channels to buy goods, place orders, make payments, and more, these businesses start to appreciate the potential benefits in their own businesses, from increased revenue to efficiency, security, and cost savings.

Overall, 65 percent of micro and small businesses reported it would be better for their businesses if they could accept digital payments more widely.

79 percent of product users reported that accepting digital payments would be better for their businesses

Between MAP product users and non-product users, there was nearly a 2x difference in demand for digital payments. A total of 79 percent of product users reported it would be better for their businesses if they could accept digital payments more widely, compared to only 41 percent of non-product users.

Digital payments transactions are skyrocketing globally and rapidly transforming the way people pay, receive, and transfer money today. Over 2.8 billion people used mobile wallets in 2021, and it is expected that this will grow to nearly 60 percent of the world’s population by 2025. COVID-19, in part, proliferated the need for convenient, fast, and secure methods to make payments — 40 percent of adults in emerging markets (excluding China) made their first merchant payment using digital methods since the pandemic began.

The demand for digital payments has led to innovations such as contactless payments, QR code-based payments, and cardless (biometric) payments, which have increased the adoption of digital payment methods by both merchants and consumers. Banks and FSPs must evaluate their digital payments business strategies to stay competitive in this fast-evolving industry, while ensuring protection against fraud.

6. Hybrid models of digital and human touchpoints deepen trust and confidence

Interestingly, an increase in digital maturity across micro and small businesses was met with a parallel shift in fear, misuse, and distrust of data and information found online.

Nearly 80 percent of MAP digital product users said they were confident in using their phones for online transactions

By the end of the program, nearly 80 percent of MAP digital product users said they were confident in using their phones to make online transactions; however, 45 percent reported concerns around misuse of identity and data theft. Most of these individuals came from more digitally advanced segments.

As MSEs in our sample graduated into higher digital maturity segments, people’s reported confidence in navigating digital tools continued to increase, despite their concerns around security.

Barriers dismantle when there is a need, and these trends suggest that although people may still distrust digital tools, they recognize the inherent value that ‘digital’ can bring to conveniently access the services they need.

As organizations digitize and transition away from traditional brick-and-mortar models, it is important to ensure the new digital customer journey continues to focus on providing effective customer support and relationship management, as these components can sometimes get deprioritized in an end-to-end digital model. We design with a combination of physical and digital touchpoints, rather than digitizing all processes overnight, especially among segments that are only recently taking on digital ways of doing things.

This year, Accion will publish a toolkit on how digital lenders can maintain effective customer engagement and manage relationships remotely while ensuring the right level of customer support is offered throughout the product lifecycle.

Conclusion

At the start of the program, we wanted to know: has the digitization of FSPs really helped micro and small businesses? Four years later, our findings suggest that digitizing FSPs and driving the adoption of well-designed digital products and services can benefit both FSPs and their micro and small business customers. Beyond the operational efficiencies and cost savings realized by both parties, it is promising to see that micro and small business owners, and especially women, were able to grow their businesses and improve their financial health using digital products and services developed or enhanced under the program.

Financial providers and other ecosystem players must work together proactively to encourage long-term behavior change among MSE customers

Despite these encouraging results, there is still much work to be done and much to learn. Sustained usage of digital financial services is not a given. FSPs and other ecosystem players must work proactively and together to encourage long-term behavior change among their micro and small business customers, if they want to convert them to regular active users and reap the benefits of digital adoption.

As we have learned, access to digital and financial services alone is not sufficient to fully drive inclusivity within formal financial systems. Accion’s impact framework goes beyond the traditional conception of financial inclusion as simply access to finance and looks at how usage of innovative and responsible financial services, along with enhancing financial capabilities, can enable people to improve their livelihoods and increase resilience. Accion holds itself accountable to these outcomes by listening to customers and understanding their lived experiences.

Through its partnership with 60 Decibels, Accion intends to build on this research and gain a better understanding of the drivers behind financial inclusion. In 2022, Accion was a founding partner of the inaugural financial inclusion index, which will expand in 2023 to include additional survey modules on savings and customer protection that align with Accion’s impact framework. This work will enable us to capture additional insights into the outcomes experienced by underserved individuals and to gauge the effectiveness of our efforts to equip micro and small business owners with the financial tools they need to thrive.

Accion is also excited to renew its partnership with Mastercard and embark on the next digital transformation program that will build partnerships with digital platforms, fintechs and FSPs to connect an additional 10.5 million people globally, including 5 million MSEs, to digital financial services to improve their financial health.

Contact us to learn more about this work and our approach to designing, building, and launching people-focused digital products.

Cover photo credit: Gloria Alejandrina Tisalema, shop owner, Banco Pichincha client

Accion would like to thank all of our partners for participating in our research, particularly those who took part in the final round of surveys and contributed to the new findings presented in this brief: Accion Microfinance Bank (Nigeria), Annapurna Finance Pvt. Ltd. (India), Banco Pichincha (Ecuador), Dvara KGFS (India), Fundación Génesis Empresarial (Guatemala), and Sub-K IMPACT Solutions Ltd. (India).

The authors are also grateful to everyone who contributed to the success of the program, including the program and transformation managers, all project team members, and the data analysis and survey implementation teams. The authors would also like to thank Iain Brougham, Chris Coxon, Charlene Navarra, Megan Peterson, and Victoria White for supporting the publication of this brief and especially the team members who supported the final round of surveys that made this brief possible: Aditya Agarwal, Varun Chitale, Dattatray Dhonde, María Belén Garrett, Archana Kejriwal, Siddardha Nelapudi, and Anjuna V K.

En Español

Impacto de la transformación digital en las microempresas desatendidas: Conclusiones de la asociación de Acción con Mastercard

Una nueva ronda de encuestas con asociados en Ecuador, Guatemala, India y Nigeria

En noviembre de 2018, Mastercard Center for Inclusive Growth y Accion lanzaron el programa acelerador de MPE (MAP, por sus siglas en inglés) para apoyar a millones de micro y pequeñas empresas (MPE) desatendidas en todo el mundo mediante la transformación digital de sus proveedores de servicios financieros (FSP). Accion trabajó a través del programa con una cohorte de 47 fintech y nueve proveedores de servicios financieros (FSP) en Asia, América Latina y África, ayudándolos a diseñar productos digitales innovadores, servicios financieros, herramientas digitales e infraestructura para satisfacer mejor las necesidades de la gente mal atendida. El programa permitió a 12,8 millones de personas beneficiarse de servicios financieros digitales, incluyendo a 5,6 millones de micro y pequeñas empresas que utilizaron estos servicios.

Como parte del compromiso de Accion con la medición de impacto con base en resultados, queríamos comprender cómo contribuye la digitalización de los proveedores de servicios financieros a los cambios en calidad de vida, salud financiera y en el crecimiento del negocio de las microempresas. Realizamos un estudio longitudinal de 16 meses en tres períodos de encuesta con asociados de programa seleccionados, con el objeto de entender el impacto de la transformación digital en las vidas de los dueños de MPE y los resultados socioeconómicos clave logrados con las iniciativas de este programa.

Este informe sirve como extensión de los hallazgos anteriores, e incluye nuevos datos de una tercera ronda de encuestas realizada con asociados de programa en Ecuador, Guatemala, India y Nigeria durante el primer trimestre de 2023.

Las observaciones de los dos períodos de encuestas anteriores (T3 2021 y T3 2022) con datos agregados de Bolivia, Ecuador, Guatemala, India y Nigeria están disponibles en este informe publicado en noviembre de 2022.

El objetivo de esta investigación fue que los clientes de los asociados FSP compartieran los cambios que experimentaron durante el período de la encuesta en relación a desafíos de salud financiera, a oportunidades de crecimiento de negocios y al acceso y uso de servicios financieros digitales (DFS); y determinar si los productos creados en el programa desempeñaron un papel en estos cambios.

Este estudio provee hallazgos sobre las relaciones observadas entre el uso del producto digital MAP y los resultados en salud financiera y crecimiento empresarial que informan los usuarios del producto.

Para los fines de esta encuesta, “mejoras en salud financiera” y “mejoras en crecimiento del negocio” se definen como un aumento en al menos uno de los aspectos que se enumeran a continuación.

| Salud financiera | Crecimiento del negocio |

|---|---|

|

|

A lo largo de la investigación longitudinal, Accion recolectó 9.389 respuestas en cinco países durante un período de 16 meses.

La evaluación de Accion sobre la madurez digital de las MPE segmenta a las personas en cuatro categorías diferentes: el incipiente, el experimentador, el emergente y el capacitado, en función a su nivel de acceso a, uso de y percepción hacia las herramientas digitales (teléfonos celulares, computadoras portátiles, tabletas) y servicios financieros digitales.

Entre el inicio de la encuesta y el primer trimestre de 2023 las personas en la categoría de mayor madurez digital (los ‘Activados’) más que duplicaron, pasando del 19 al 39 por ciento. También observamos un aumento significativo en la penetración de teléfonos inteligentes, y la forma como se utilizan las herramientas digitales para acceder a los servicios financieros. El aumento en el uso activo y más frecuente puede significar mayor confianza en las herramientas digitales por parte de las MPE. Al categorizar diferentes tipos de usuarios en función de sus tendencias de adopción de lo digital, las instituciones que prestan servicios a las MPE pueden beneficiarse al comprender los diversos elementos que impulsan la “adopción digital” y por lo tanto cómo aumentar el uso de estos productos, canales y servicios.

Con el aumento de la madurez digital y del uso de lo digital a nivel mundial, los propietarios de micro y pequeñas empresas encuestados desde el tercer trimestre de 2021 hasta el primer trimestre de 2023 reportan que los productos digitales desarrollados y mejorados a través de la asociación, contribuyeron a mejoras en el crecimiento de sus negocios, y en su salud financiera. Estos beneficios son especialmente notables entre los negocios propiedad de mujeres, y usuarios frecuentes de productos MAP. En general, la mayoría de los usuarios informaron que percibían que estos productos eran mejores que las alternativas disponibles en sus respectivos mercados.

Los nuevos datos de asociados en Ecuador, Guatemala, India y Nigeria ayudan a entender mejor estos seis aprendizajes clave sobre los beneficios de productos digitales bien diseñados y financieramente inclusivos:

1. El uso de productos digitales puede mejorar la salud financiera

Luego de 16 meses de uso, el 87 por ciento de los usuarios dijeron que los productos MAP contribuyeron a mejores resultados en salud financiera. Esto representa un aumento sobre el 80 por ciento de usuarios que le atribuían beneficios de salud financiera a los productos MAP al final del período de 12 meses. En la India, el 89 por ciento de los usuarios de productos MAP que informaron de mejoras de resultados en salud financiera, las atribuyeron a estos productos.

El 77 por ciento de los usuarios de SaveBrighta informaron que les ayudó a resolver los desafíos financieros

En Nigeria, el 77 por ciento de los usuarios de SaveBrighta (un producto de ahorro digitalizado) informaron que les ayudó a resolver los desafíos financieros que habían experimentado durante los últimos 16 meses, incluyendo no poder adquirir inventario para satisfacer la demanda y no poder ahorrar tanto como hubieran querido. Observamos que los clientes de mayor madurez digital tenían un 33 por ciento de mayor probabilidad de reportar beneficios que los usuarios de menor madurez digital.

En general, más personas con madurez digital informaron de mejor acceso al ahorro y al crédito.

Estos primeros hallazgos sugieren que los usuarios cuya madurez digital mejora con el tiempo puede que enfrenten menos desafíos de salud financiera en el futuro, ya que son capaces de administrar mejor sus gastos y responder a los impactos financieros.

2. Los productos digitales pueden destrabar el crecimiento de los negocios

En el último año, los clientes informaron que el uso de productos MAP mejoró directamente su capacidad de realizar actividades en pro del crecimiento empresarial, y expandir sus negocios.

Un total del 65 por ciento de los usuarios de productos MAP en esta muestra dijeron que incrementaron las actividades de crecimiento empresarial en los últimos 16 meses. El 80 por ciento de estos usuarios lo atribuyó al uso de productos MAP, un aumento respecto al 61% que lo había hecho en el período de 12 meses.

Más allá de identificar mejoras en los resultados de crecimiento empresarial de sus clientes, los FSP también se han visto beneficiados directamente por la transformación digital. Los canales digitales para adquirir y atender clientes son más rentables y pueden generar eficiencias operativas significativas para los proveedores de servicios financieros.

3. Los productos digitales pueden mejorar la salud financiera de las mujeres

Si bien las propietarias de microempresas se vieron particularmente afectadas por la pandemia, su capacidad para adoptar y aprovechar los productos y servicios digitales ofrece perspectivas prometedoras.

Las propietarias de micro y pequeñas empresas que participaron en el programa informaron sobre mejoras significativas en su salud financiera en los últimos 16 meses: más del 75 por ciento de las usuarias de productos reportan mejoras en dichos resultados, y el 80 por ciento de ellas informan que se deben al uso de productos digitales MAP.

La mayoría de los 12,8 millones de clientes alcanzados a través de este programa eran mujeres. Durante las primeras etapas del programa hubo adopción de lo digital entre los asociados FSP, que fueron esencialmente hombres; pero ya para el cuarto trimestre de 2022 más del 70 por ciento de los usuarios de productos digitales MAP eran mujeres, lo que nos permite recopilar grandes cantidades de datos desglosados por sexo sobre los beneficios del programa para micro y pequeñas empresas propiedad de mujeres.

4. Los usuarios frecuentes perciben más valor empresarial

En promedio, nuestros asociados multiplicaron por más de ocho la cantidad de usuarios digitales activos al mes desde que se unieron al programa. Casi 2 millones de MPE comenzaron a usar productos y servicios MAP, calculados en base a usuarios activos durante 30 días: un aumento significativo desde los inicios del programa.

Las personas que usaban productos digitales MAP con mayor frecuencia eran más propensos a informar que los productos contribuían a mejorar sus resultados en cuanto a crecimiento de negocios. Los usuarios de productos digitales más activos (según lo que define la actividad del producto en los últimos 30 días) tenían un 30 por ciento de mayor probabilidad de informar que los productos MAP contribuyen a mejoras en el crecimiento del negocio, en comparación con los usuarios de productos digitales de una sola vez, o poco frecuentes.

Sin embargo, es importante tener en cuenta que los usuarios más frecuentes también pueden aumentar sus expectativas con el tiempo, lo que requiere que los FSP mejoren su oferta periódicamente para mantenerse competitivos y conservar el liderazgo del mercado. Las instituciones pueden realizar un esfuerzo más consciente e integral para diversificar los servicios y productos que ofrecen, y responder así a las necesidades y capacidades digitales cambiantes de los consumidores.

5. Los pagos digitales tienen alta demanda

A medida que los clientes de micro y pequeñas empresas adoptan canales digitales para comprar bienes, hacer pedidos, realizar pagos, etc. estas empresas comienzan a apreciar los beneficios potenciales para sus propios negocios, que van desde mayores ingresos hasta aumento en eficiencia, seguridad y ahorro de costos.

En general, el 65 por ciento de las micro y pequeñas empresas informaron que sería mejor para sus negocios si pudieran aceptar pagos digitales más ampliamente.

Un total del 79 por ciento de los usuarios de productos informaron que a sus negocios les iría mejor si pudieran aceptar pagos digitales de manera más amplia

Los usuarios de productos MAP duplicaron a los que no los utilizaban en cuanto a demanda de pagos digitales. Un total del 79 por ciento de los usuarios de productos informaron que a sus negocios les iría mejor si pudieran aceptar pagos digitales de manera más amplia, en comparación con solo el 41 por ciento de los no-usuarios.

Las transacciones de pagos digitales se están disparando a nivel mundial y transforman rápidamente la forma en que las personas pagan, reciben y transfieren dinero en la actualidad. Más de 2.800 millones de personas utilizaron billeteras móviles en 2021, y se espera que el uso crezca a casi el 60 por ciento de la población mundial para 2025. El COVID-19 contribuyó en parte a generalizar la necesidad de métodos convenientes, rápidos y seguros para efectuar pagos: el 40 por ciento de los adultos en los mercados emergentes (excluyendo China) realizaron su primer pago a comercios utilizando métodos digitales a partir de la pandemia.

La demanda de pagos digitales ha llevado a innovaciones como los pagos sin contacto, los pagos basados en códigos QR y los pagos sin tarjeta (biométricos), que han aumentado la adopción de métodos de pago digitales tanto por parte de comerciantes, como de consumidores. Los bancos y los proveedores de servicios financieros deben revisar sus estrategias comerciales de pagos digitales para mantenerse competitivos en esta área de tan rápida evolución, sin olvidar de proteger contra los fraudes.

6. Los modelos híbridos con puntos de contacto digitales y humanos profundizan la confianza

Curiosamente, el aumento de madurez digital en las micro y pequeñas empresas coincide con un incremento en miedo y desconfianza hacia el uso de datos e informaciones que se encuentran en línea.

Casi el 80 por ciento de los usuarios de productos digitales MAP decían que confiaban en el uso de sus teléfonos para realizar transacciones en línea

Al cierre del programa, casi el 80 por ciento de los usuarios de productos digitales MAP decían que confiaban en el uso de sus teléfonos para realizar transacciones en línea; sin embargo, el 45 por ciento informó de inquietudes sobre el uso indebido de identidades y el robo de datos: la mayoría de estas personas provenían de los segmentos más avanzados en lo digital.

A medida que las pequeñas y medianas empresas de nuestra muestra avanzaban a segmentos de mayor madurez digital, también la confianza de las personas en el uso de herramientas digitales siguió en aumento, a pesar de sus preocupaciones en cuanto a la seguridad.

Las barreras se derrumban cuando existen necesidades, y estas tendencias sugieren que, aunque puede que las personas aún desconfíen de las herramientas digitales, reconocen lo valioso que puede resultar lo digital para acceder convenientemente a los servicios que necesitan.

A medida que las organizaciones se digitalizan y se alejan de los modelos tradicionales de la infraestructura física, es importante velar por que el nuevo viaje digital del cliente siga contando con apoyo y manejo de relaciones más efectivos para el cliente, ya que puede que estos elementos pierdan prioridad en modelos digitales de punta a punta. Diseñamos combinando puntos de contacto físicos con digitales, en lugar de digitalizar todos los procesos de la noche a la mañana, especialmente en segmentos que han adoptado recientemente formas digitales de hacer las cosas.

Este año, Acción publicará un compendio de herramientas que ayudará a quienes otorgan préstamos digitales a mantener un compromiso efectivo con el cliente y a manejar las relaciones con ellos, de forma remota, sin dejar de ofrecer un nivel adecuado de atención al cliente a lo largo del ciclo de vida del producto.

Conclusión

Al inicio del programa, queríamos saber si la digitalización de los proveedores de servicios financieros realmente había sido útil para las micro y pequeñas empresas. Cuatro años después, nuestros hallazgos sugieren que el digitalizar a los proveedores de servicios financieros e impulsar la adopción de productos y servicios digitales bien diseñados puede beneficiar tanto a los FSP, como a sus clientes de micro y pequeñas empresas. Más allá de las eficiencias operativas y los ahorros de costos logrados por ambas partes, resulta alentador que los propietarios de micro y pequeñas empresas, y especialmente las mujeres, pudieron hacer crecer sus negocios y mejorar su salud financiera utilizando productos y servicios digitales desarrollados, o mejorados, dentro del programa.

Los proveedores de servicios financieros y otros actores del ecosistema deben trabajar de manera proactiva y conjunta para fomentar el cambio de comportamiento a largo plazo entre sus clientes de micro y pequeñas empresas

A pesar de estos resultados prometedores, todavía hay mucho trabajo por hacer y mucho que aprender. El uso sostenido de los servicios financieros digitales no se puede dar por hecho. Los proveedores de servicios financieros y otros actores del ecosistema deben trabajar de manera proactiva y conjunta para fomentar el cambio de comportamiento a largo plazo entre sus clientes de micro y pequeñas empresas, si desean convertirlos en usuarios activos y regulares para cosechar los beneficios de la adopción de lo digital.

Como hemos aprendido, el acceso a los servicios digitales y financieros por sí solo no es suficiente para impulsar plenamente la inclusión dentro de los sistemas financieros formales. El marco de impacto de Accion va más allá de la concepción tradicional de la inclusión financiera como simple acceso a los servicios financieros, y analiza cómo el uso de servicios financieros innovadores y responsables, junto con la mejora de las capacidades financieras, permiten a las personas mejorar sus medios de vida y aumentar su resiliencia. Accion rinde cuentas de estos resultados escuchando a los clientes y entendiendo sus vivencias.

A través de su asociación con 60 Decibels, Accion tiene la intención de aprovechar esta investigación para entender mejor los elementos que impulsan la inclusión financiera. En 2022, Accion fue socio fundador del inaugural financial inclusion index, que se expandirá en 2023 incorporando módulos de encuesta adicionales sobre ahorro y protección del cliente, que están alineados con el marco de impacto de Accion. Este trabajo nos permitirá sacar conclusiones adicionales sobre los resultados que logran las personas desatendidas, y medir la efectividad de nuestros esfuerzos para dotar a los propietarios de micro y pequeñas empresas con las herramientas financieras que necesitan para prosperar.

Accion también se complace en renovar su asociación con Mastercard y comprometerse con el próximo programa de transformación digital que creará asociaciones con plataformas digitales, fintech y FSP para conectar a 10,5 millones de personas adicionales en todo el mundo, incluyendo a 5 millones de MPE, a servicios financieros digitales para mejorar su salud financiera.

Accion desea agradecer a todos nuestros asociados por participar en nuestra investigación, particularmente a aquellos que lo hicieron en la ronda final de encuestas y contribuyeron a los nuevos hallazgos presentados en este informe: Accion Microfinance Bank (Nigeria), Annapurna Finance Pvt. Ltd. (India) Banco Pichincha (Ecuador), Dvara KGFS (India), Fundación Génesis Empresarial (Guatemala), y Sub-K IMPACT Solutions Ltd. (India).

Los autores también agradecen a todos quienes contribuyeron al éxito del programa, incluyendo a los gerentes de programa y de transformación, a todos los miembros del equipo del proyecto y a los equipos de análisis de datos e implementación de encuestas. Los autores también desean agradecer a Iain Brougham, Chris Coxon, Charlene Navarra, Megan Peterson y Victoria White por apoyar la publicación de este informe, y especialmente a los miembros del equipo que apoyaron la ronda final de encuestas que hicieron posible este informe: Aditya Agarwal, Varun Chitale, Dattatray Dhonde, María Belén Garrett, Archana Kejriwal, Siddardha Nelapudi y Anjuna V K.

Explore More