In today’s dynamic financial ecosystem, designing relevant and inclusive solutions requires more than intuition — it requires the smart use of data, often with the help of artificial intelligence (AI) tools. At Accion Advisory, we help financial institutions transform data into actionable strategies through a robust customer segmentation methodology. This approach enables organizations to understand their customer base better and deliver tailored, gender-intentional products and services that drive both impact and business value.

Unlike traditional classification methods that assign customers to predefined categories such as income brackets, age groups, employment status, or education level, our process relies on clustering — an unsupervised machine learning technique that identifies natural patterns within the data. The general objective is to find groups (segments) that are homogeneous within and heterogeneous between them, to profile individuals, design strategies targeted to their specific characteristics, and enable the use of user-centric product development methodologies.

Clustering allows us to uncover hidden segments that are often overlooked, revealing untapped opportunities for innovation, particularly in designing more relevant solutions for typically underserved customers such as women entrepreneurs, informal workers, or smallholder farmers. These techniques can be applied to various strategic objectives, such as developing new credit products, improving the adoption and use of digital channels, identifying customers at risk of churn, designing more effective marketing campaigns, optimizing service channels, and promoting financial inclusion through personalized products and tailored financial education.

Here’s how we do it:

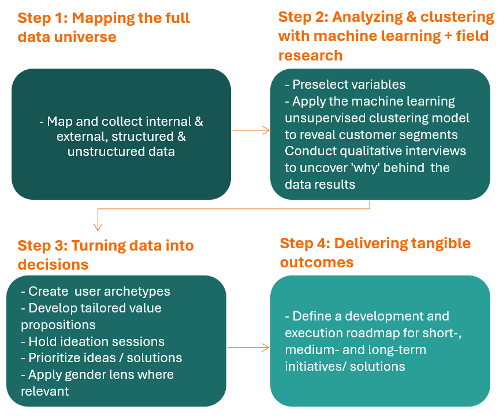

Step 1: Mapping the full data universe

We start by mapping all available data — both internal and external, structured and unstructured — to build a holistic view of the customer base that may include:

- Demographic data: gender, age, marital status, education level, geographic location, and household size.

- Business characteristics: tenure and formality of the business, business sector, number of employees, and ownership of business premises.

- Product and service usage: types and frequency of loans, savings products, repayment behavior, renewals, and digital wallet use.

- Digital behavior: transaction history, app usage patterns, logins, interaction with features, and nudges.

- Behavioral and psychographic indicators: confidence, motivation, aspirations, engagement with learning or social content.

- Communication and contact data: mobile number stability, email activity, response to outreach.

- Qualitative results: insights from in-person interviews to uncover pain points, motivations, needs, preferences, and others.

- External data layers: credit bureau data, alternative scores, community participation, and social networks.

This rich data ecosystem enables us to identify the most relevant variables for analysis, while leaving space for future integrations as more data becomes available.

Step 2: Analyzing and clustering with machine learning and in-person field research

Once we map the data, we apply the machine learning unsupervised clustering model to reveal customer segments:

- Variable preselection ensures we focus on the data most relevant to the project and business goals.

- Principal Component Analysis helps reduce complexity and sharpen focus.

- Clustering algorithm identifies natural groupings of customers based on shared traits and behaviors.

Choosing the right number of clusters is critical. Choosing too few clusters can oversimplify the customer base, hiding important differences between groups. On the other hand, selecting too many clusters can lead to an overly granular segmentation, making it difficult to extract meaningful insights or take actionable decisions.

To truly understand the “why” behind the patterns that clustering provides, we complement our quantitative analysis with qualitative field research. We typically conduct in-depth interviews with users in each cluster to explore their financial behaviors, digital habits, preferences, needs, and challenges. These conversations help uncover motivations, perceptions, and barriers that numbers alone can’t explain.

This mixed-methods approach — blending machine learning with human insight — is key to ensuring segments are not only statistically sound but also grounded in lived realities. It validates that the segments represent real people with distinct contexts and aspirations, making the insights actionable and relevant.

Step 3: Turning data into decisions

Segmentation becomes a decision-making tool when insights are translated into action through:

- User personas, which bring each segment to life based on the field research insights.

- Tailored value propositions designed to serve various segments with differentiated offerings.

- Ideation sessions that help generate relevant and innovative ideas and solutions around financial and non-financial products, communication, and channel or retention strategies to better serve each segment.

- A prioritization matrix, which scores ideas based on impact for the end user and the business, and feasibility and viability.

- If the project has a gender focus, we embed a gender lens in the process to ensure we cover women’s needs and particularities.

Step 4: Delivering tangible outcomes

Our segmentation methodology leads to measurable results:

- A clear roadmap for inclusive product, service, and channel design and development.

- Smarter decisions grounded in customer data, not assumptions.

- Stronger alignment across teams through shared customer understanding.

- Greater impact, particularly for underserved segments such as women or informal entrepreneurs.

At Accion Advisory, we believe data isn’t just for analysis — it’s a catalyst for transformation. We applied our methodology in recent engagements, yielding insights that led to new approaches adopted by our partners. In Mexico, we helped our digital platform partner elevate its gender focus and enable data-driven personalization of its value propositions, products, messaging, and channels, among key objectives. In Ecuador, we supported our commercial banking partner’s aims to increase market share and streamline operations by developing a segmentation-based propensity model that can boost conversions, optimize resources, and increase client retention. With practical applications and gains in mind, our segmentation methodology equips organizations to innovate with confidence, build inclusive strategies, and better serve the people who need it most.

Convertir datos en estrategia: Cómo la segmentación impulsa la innovación financiera inclusiva

En el dinámico ecosistema financiero actual, diseñar soluciones relevantes e inclusivas requiere más que intuición: exige un uso inteligente de datos en conjunto con inteligencia artificial (IA). En Accion Advisory, nos enfocamos en colaborar con instituciones financieras para transformar datos en estrategias accionables mediante una sólida metodología de segmentación de clientes. Este enfoque permite a las entidades financieras a comprender mejor a su base de clientes y ofrecer productos y servicios personalizados, muchas veces con enfoque de género, que generen tanto impacto como valor para el negocio.

A diferencia de los métodos de clasificación tradicionales que asignan a los clientes a categorías predefinidas estándares, como nivel de ingresos, edad, situación laboral o nivel educativo, nuestro proceso se basa en clustering —una técnica no supervisada basada en Machine Learning que identifica patrones naturales dentro de los datos—. El objetivo general de este tipo de técnicas es encontrar grupos (segmentos) de clientes que sean homogéneos en su interior y heterogéneos entre ellos, para así poder perfilarlos y generar estrategias dirigidas a sus características particulares y poder hacer uso de una metodología de desarrollo de productos centrada en el cliente.

Esto nos permite descubrir segmentos ocultos que a menudo se pasan por alto, revelando oportunidades no explotadas para innovar, particularmente en el diseño de soluciones más relevantes para clientes típicamente subatendidos, como las mujeres emprendedoras, trabajadores informales o pequeños agricultores. Estas técnicas pueden aplicarse a distintos objetivos estratégicos, como el desarrollo de nuevos productos financieros y no financieros, la mejora en la adopción y uso de canales digitales, la identificación de clientes en riesgo de abandono, el diseño de campañas de marketing más efectivas y la optimización de canales de atención, entre otros. Así es como lo hacemos:

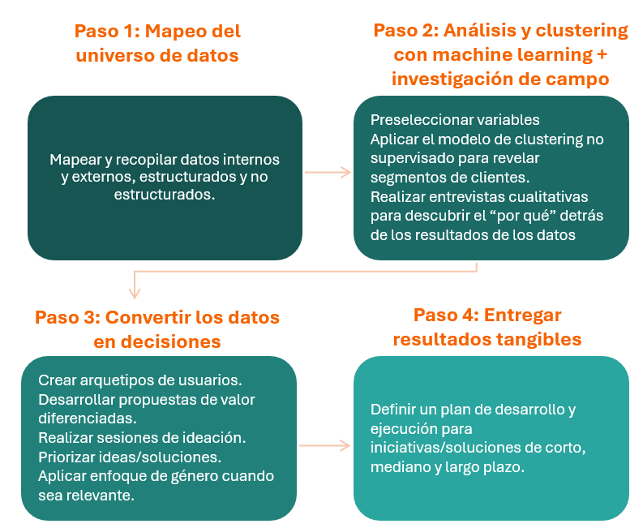

Paso 1: Mapeo del universo completo de datos

Comenzamos mapeando todos los datos disponibles —tanto internos como externos, estructurados y no estructurados— para construir una visión holística de la base de clientes que puede incluir:

- Datos demográficos: género, edad, estado civil, nivel educativo, ubicación geográfica, tamaño del hogar.

- Características del negocio: antigüedad y formalidad del negocio, sector, número de empleados, propiedad del local comercial.

- Uso de productos y servicios: tipos y frecuencia de préstamos, productos de ahorro, comportamiento de pago, renovaciones, uso de billeteras digitales.

- Comportamiento digital: historial de transacciones, patrones de uso de aplicaciones, inicios de sesión, interacción con funcionalidades y recordatorios (nudges).

- Indicadores conductuales y psicográficos: confianza, motivación, aspiraciones, participación en contenidos educativos o sociales.

- Datos de comunicación y contacto: estabilidad del número de teléfono móvil, actividad de correo electrónico, respuesta a contactos.

- Resultados cualitativos: hallazgos de entrevistas presenciales para identificar puntos de dolor, motivaciones, necesidades, preferencias, entre otros.

- Capas de datos externos: información de burós de crédito, puntajes alternativos, participación comunitaria, redes sociales.

Este rico ecosistema de datos nos permite identificar las variables más relevantes para el análisis, dejando espacio para futuras integraciones a medida que haya más datos disponibles.

Paso 2: Análisis y clustering basado en Machine Learning + investigación de campo

Una vez mapeados los datos, aplicamos el modelo de clustering no supervisado para revelar segmentos de clientes:

- Preselección de variables para enfocarnos en los datos más relevantes para el proyecto y los objetivos de negocio.

- Análisis de Componentes Principales (PCA) para reducir la complejidad y afinar el enfoque.

- Algoritmo de clustering para identificar agrupaciones naturales de clientes en función de características y comportamientos compartidos.

Elegir muy pocos clústeres puede simplificar en exceso la base de clientes, ocultando diferencias importantes entre los grupos. Por otro lado, seleccionar demasiados clústeres puede llevar a una segmentación excesivamente granular, lo que dificulta obtener insights significativos o tomar decisiones accionables.

Para entender realmente el “por qué” detrás de los patrones que nos lanza la metodología de clustering, complementamos el análisis cuantitativo con investigación cualitativa de campo. Generalmente realizamos entrevistas en profundidad con usuarios de cada clúster para explorar sus comportamientos financieros, hábitos digitales, preferencias, necesidades y desafíos. Estas conversaciones nos ayudan a descubrir motivaciones, percepciones y barreras que los números por sí solos no pueden explicar.

Este enfoque mixto —combinando machine learning con perspectiva humana— es clave para asegurar que los segmentos no solo sean estadísticamente sólidos, sino también basados en realidades vividas. Esto valida que los segmentos representen personas reales con contextos y aspiraciones distintivos, haciendo que los hallazgos sean accionables y relevantes.

Paso 3: Convertir datos en decisiones

La segmentación se convierte en una herramienta de toma de decisiones cuando los hallazgos se traducen en acciones mediante:

- Arquetipos de usuarios (user personas), creados para dar vida a cada segmento a partir de los hallazgos de la investigación de campo.

- Propuestas de valor personalizadas para atender a los distintos segmentos con ofertas diferenciadas.

- Sesiones de ideación para generar ideas y soluciones relevantes e innovadoras sobre productos financieros y no financieros, comunicación y estrategias de canales o fidelización que mejor atiendan a cada segmento.

- Matriz de priorización, que califica las ideas según su impacto para el usuario final y el negocio, así como su factibilidad y viabilidad.

- Si el proyecto tiene un enfoque de género, se incorpora una perspectiva de género en todo el proceso para garantizar que se cubran las necesidades y particularidades de las mujeres.

Paso 4: Resultados tangibles

Nuestra metodología de segmentación conduce a resultados medibles:

- Una hoja de ruta clara para el diseño y desarrollo inclusivo de productos, servicios, canales y estrategias.

- Decisiones más inteligentes basadas en datos de clientes, no en suposiciones.

- Mayor alineación entre equipos internos gracias a una comprensión compartida y robusta de los clientes.

- Mayor impacto, especialmente para segmentos subatendidos como mujeres o emprendedores informales.

En Accion Advisory, creemos que los datos no son solo para el análisis: son un catalizador para la transformación. Hemos aplicado nuestra metodología en proyectos recientes, obteniendo hallazgos que llevaron a la adopción de nuevos enfoques por parte de nuestros socios financieros.

En México, ayudamos a nuestro socio- una plataforma digital- a fortalecer su enfoque de género y habilitar la personalización basada en datos de sus propuestas de valor, productos, mensajes y canales, entre otros objetivos clave. En Ecuador, apoyamos a nuestro socio- banco múltiple- en su objetivo de aumentar su participación de mercado y optimizar operaciones mediante el desarrollo de un modelo de segmentación y propensión para aumentar conversiones y retención de clientes, y optimizar recursos. Con aplicaciones prácticas y beneficios claros, nuestra metodología de segmentación equipa a las entidades financieras para innovar con confianza, construir estrategias inclusivas y atender mejor a las personas que más lo necesitan.

Get in touch

Contact Accion Advisory

We work to transform the lives of underserved people and small businesses around the world through digitally enabled products and services that improve financial health and resilience. If you share this vision, let us know how we can work together.